Во текот на февруари, можеме да издвоиме два фактори што ги движеа земјоделските пазари и берзите на глобално ниво, имено времето и геополитиката, а пазарите на жито остануваат чувствителни на движењата на цените на нафтата. Во однос на времето, сушата што погоди дел од американските рамнини им даде некои аргументи на операторите да ги покријат своите кратки позиции на CBOT, но феноменот засега се чини локализиран и не треба значително да ги промени фундаменталните вредности на стоката.

Во Европа, враќањето на сувото време во Франција се смирува и треба да овозможи работата да продолжи на полињата во наредните денови. Сепак, некои области на атлантскиот брег нема да имаат таква можност, бидејќи вкупните врнежи од дожд во втората половина на февруари беа значителни.

На геополитичко ниво, разговорите за мировен план во Украина се уште се премногу нејасни за да се сфатат сериозно. Украинското земјоделство сè уште успева да ги одржи нивоата на производство блиску до неговиот историски просек, додека извозот се опоравува најдобро што е можно. Конфликтот меѓу Пакистан и Авганистан исто така започна, а во еден момент изгледаше како да се подготвува војна во Мексико. Сепак, најголемиот ризик во моментов е напад врз Иран, што ги поттикнува меѓународните тензии и генерира премии за ризик на пазарите.

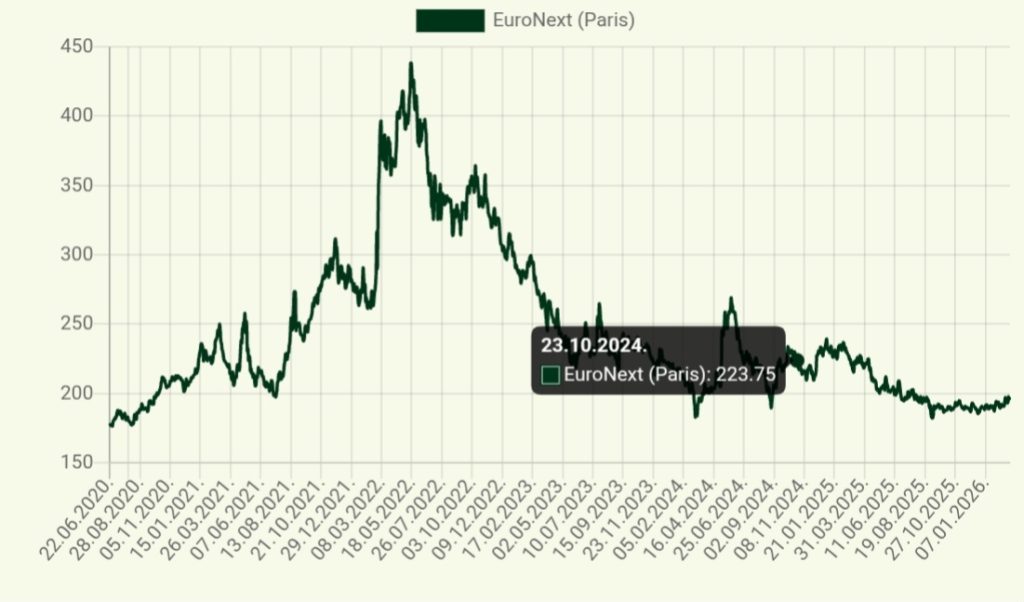

Цената на пченицата на 8-месечен максимум

Фјучерсите за пченица CBOT го завршија месецот на 5,9 долари/бул, што е највисоко ниво за 8 месеци, бидејќи пазарот се рекалибрираше наспроти растечкиот ѕид на физичка понуда и променливите макроекономски пречки. Почетната премија за ризик, изградена врз основа на заканата од мраз во Црното Море и суша во американските рамнини, бледнее бидејќи временските модели сега предвидуваат поволни врнежи од дожд за појасот на тврдата црвена зимска пченица, ублажувајќи ги претходните стравувања од загуби на земјоделски култури. Во исто време, глобалната рамнотежа на понудата се поместува кон изобилство откако Индија објави извозна квота од 2,5 милиони тони, Аргентина забележа рекордна жетва од 28 милиони тони, а прогнозата за производство на Русија беше ревидирана на 91 милион тони.

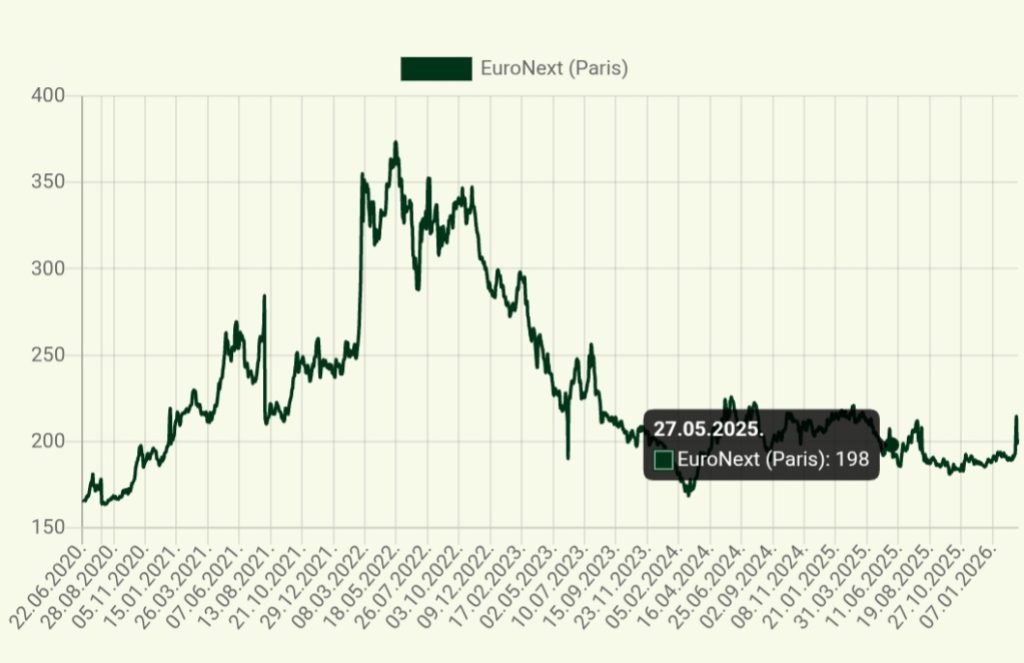

Цена на пченицата на Париската берза

Приливот на жито влегува на пазар кој е сè повеќе загрижен поради најавата на американската администрација за глобални тарифи од 15%, што се заканува да предизвика одмазднички трговски бариери. Од друга страна, премијата за геополитички ризик се зголемува, што ги турна фјучерсите за пченица на повеќемесечни максимуми. На месечна основа, цените на фјучерсите за пченица се зголемија за 10,7% и се повисоки за 10,5% во споредба со истиот период минатата година, според тргувањето со CFD што го следи референтниот пазар за стоката. На Eurnoext, мајскиот фјучерс договор за пченица исто така се зголеми за 8,5 евра/тон во месецот и повторно се тргува над 200 евра/тон.

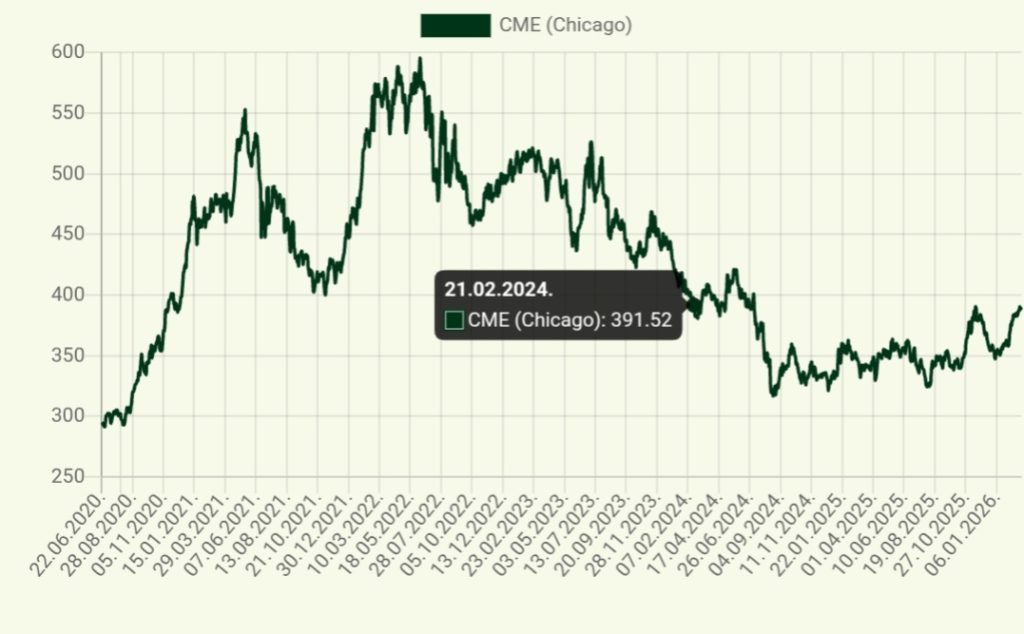

„Ѕид на пченка“ во американските силоси

Цените на фјучерсите за пченка го завршија месецот на 4,4 долари/букел, борејќи се да го продолжат закрепнувањето од крајот на јануари, бидејќи зголемената понуда во Јужна Америка ризикува да се судри со огромен глобален суфицит. Во Бразил, клучната втора жетва пченка, таканаречената „Сафрина“, достигна 50 проценти од планираната посеана површина, далеку под минатогодишното ниво од 64 проценти, бидејќи непредвидливите дождови ја отежнуваат работата и потенцијално ги загрозуваат приносите од културата што обезбедува 75 проценти од националното производство. Иако проценките за жетвата во Аргентина се подобрија, прогнозите за производство остануваат ниски на 57 милиони тони поради топлотен стрес во доцно посеаните полиња. Поддршката од отпорниот американски сектор на етанол, стабилен на 1,1 милион барели дневно, обезбедува структурна основа; сепак, „ѕидот од пченка“ во американските силоси го одржува плафонот цврст, со крајни залихи на шестгодишен максимум од 2,3 милијарди бушели. Овој товар е зголемен од новата глобална тарифа од 15 проценти, што го зајакна американскиот долар и им даде одлучувачка ценовна предност на украинските и бразилските извозници.

На месечна основа, фјучерсите за пченка пораснаа за 2 проценти, но сепак се за 3,3 проценти пониски отколку пред една година, според CFD тргувањето, кое го следи референтниот пазар за стоката. На Eurnoext, јунскиот договор е исто така зголемен за 5 евра/тон во однос на месецот, но сепак се тргува под 200 евра/тон.

Цените на сојата се зголемуваат

Цените на сојата се зголемија за 7,6 проценти на околу 11,5 долари/бул на CBOT во февруари. Тоа ниво е за 14,3 проценти повисоко од истиот период минатата година, според CFD тргувањето, кое го следи референтниот пазар за стоката.

Понатаму, цените на репка на Euronext исто така имаат тренд на пораст и за старите и за новите култури во текот на изминатиот месец. Старите култури сега се тргуваат над 485 евра/тон, а новите култури над 470 евра/тон.

Покрај Украина, која е голем извозник, сè уште има многу непродадена стока, првенствено пченица, а делумно пченка, во Унгарија, Австрија и Германија, од кои сите се насочени кон италијанскиот пазар. Кога на тоа ќе се додаде фактот дека се очекува нова жетва на пченица за само четири месеци, приказната е завршена. Поради сето погоре наведено, италијанските купувачи и увозници се чувствуваат удобно и без притисок и ризик од недостиг на стоки, а овој став се одразува на цените. И иако потенцијалот за понатамошно намалување на цените е ограничен, во исто време нема индикации дека ситуацијата би можела значително да се промени.

извор: Agroklub.rs