Она што се најавуваше со месеци се случи во март. Силен надворешен фактор, во форма на војната во Персискиот Залив без крај на повидок, ги потресе глобалните пазари на стоки. Како што се очекуваше, енергетскиот сектор овде е под посебен притисок, што не е изненадувачки кога ја знаеме улогата на Блискиот Исток кога станува збор за нафтата и гасот. Овој развој на настаните влијаеше и на растот на цените на сите други стоки, вклучително и земјоделските производи.

Ќе се посеат повеќе соја и сончоглед

Во тие воени околности, главниот двигател на пазарот е геополитиката и доларот, а главната причина за тоа е војната. Трговците се принудени да го следат и да го мерат секој говор на Трамп за да се обидат да ги предвидат реакциите на берзата. Како последица на сето она што се случува, доларот зајакна во однос на еврото, па девизниот курс падна на околу 1,15, што ги поддржува цените во ЕУ. Ова механичко прилагодување го поттикнува растот на цените, како на физичкиот пазар, така и на фјучерс пазарот на Евронекст.

Позицијата на фондовите заслужува посебно внимание бидејќи тие се long (очекувања дека цената ќе се зголеми) за пченка дури 41,3 милиони тони, за соја 27,6 милиони тони, а се долги и за пченица. Вкупната долга позиција е 92,4 милиони тони, ниво кое, под нормални услови, би било значаен фактор на bearish раст, но се наоѓаме во клучен и исклучително чувствителен историски момент. Се очекува глобалните и европските цени на храната да пораснат поради конфликтот, прекини во снабдувањето со ѓубрива и енергија и зголемување на трошоците за испорака. Поради зголемувањето на цените на ѓубривата, многу производители ќе садат повеќе соја и сончоглед наместо пченка.

Помалку пченица во САД

Фјучерсите за пченица CBOT завршија месецот на 6,1 долари за букел, највисоко ниво од јуни 2024 година, а клучниот извештај на USDA потврди значително намалување на површините со пченица во САД и намалување на американските акции во услови на петнеделниот конфликт на Блискиот Исток. Извештајот за потенцијалните култури на Министерството за земјоделство на САД (USDA) покажа дека површините со пченица во САД за 2026 година се намалени на 17,5 милиони хектари, бидејќи постојаната суша во рамнините и зголемените инвестициски трошоци од Заливската војна ги притискаат земјоделците да го намалат производството.

Понатаму, податоците за залихите на жито покажаа дека залихите во САД паднаа на 1,30 милијарди бушели во првиот квартал од 2026 година, што одразува остар пад од 1,68 милијарди регистрирани претходно.

Додека извештаите за потенцијални мировни разговори меѓу претседателот Трамп и Иран накратко ја намалија пошироката нестабилност на пазарот, шокот во понудата од затворањето на Ормускиот теснец продолжува да ги зајакнува земјоделските производи.

Со само 40 проценти од жетвата на зимска пченица во Канзас оценета во добра или одлична состојба, пазарот останува многу чувствителен. Извозот на пченица од ЕУ изнесува 17,14 милиони тони од почетокот на сезоната, што е за шест проценти повеќе отколку пред 12 месеци, а ЕК ја проценува претстојната жетва на пченица во ЕУ на 126 милиони тони, осум милиони тони помалку отколку во 2025 година.

Како изгледаат цените на житарките?

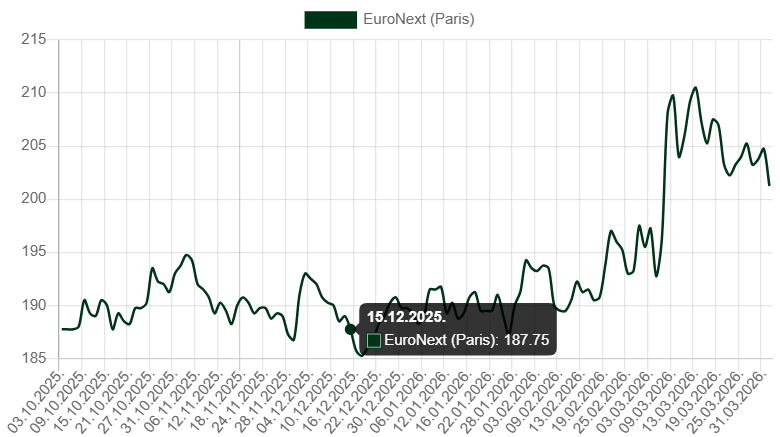

На месечна основа, цените на фјучерсите на пченицата се зголемија за 7,2 проценти и се повисоки за 13,9 проценти во споредба со истиот период минатата година, според тргувањето со договор за разлика (CFD) што го следи референтниот пазар за оваа стока. А на Eurnoext, идната цена на ова жито, договорот за мај, се зголеми за 3,25 евра/тон на месечна основа, а моментално се тргува на ниво од околу 205 евра/тон.

Терминските цени за пченка го завршија месецот на околу 4,6 долари, бидејќи пазарот анализираше клучен извештај за проценка на површините на САД од страна на USDA, кој потврди намалување на површините со пченка поради тековниот конфликт на Блискиот Исток. Извештајот покажа дека површините под жито во САД ќе се намалат на 38,5 милиони хектари во 2026 година, бидејќи зголемените трошоци за гориво и ѓубрива од петнеделната Заливска војна ги притискаат земјоделците да ги прилагодат своите планови за производство.

Дополнителен позитивен импулс обезбедија податоците на USDA за залихите на жито, кои покажуваат дека американските залихи паднаа на 9,02 милијарди бушели во првиот квартал од 2026 година, што одразува остар пад од 13,28 милијарди регистрирани претходно.

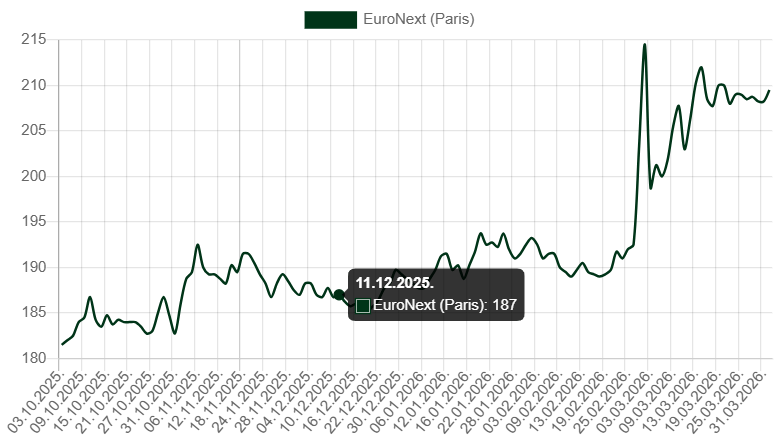

Во Европа, ЕК ја проценува претстојната жетва на пченка на 61 милион тони, 3 милиони тони повеќе од минатата година. На месечна основа, фјучерсите се зголемија за 5,4 проценти, но сепак беа 1,1 процент пониски од пред една година, според договорот за разлика (CFD) што го следи референтниот пазар за стоката. И на Eurnoext, идната цена на пченката, договорот за јуни, се зголеми за 12,25 евра/тон на месечна основа, па сега се тргува на ниво од 210 евра/тон.

Цената на сојата и канолата

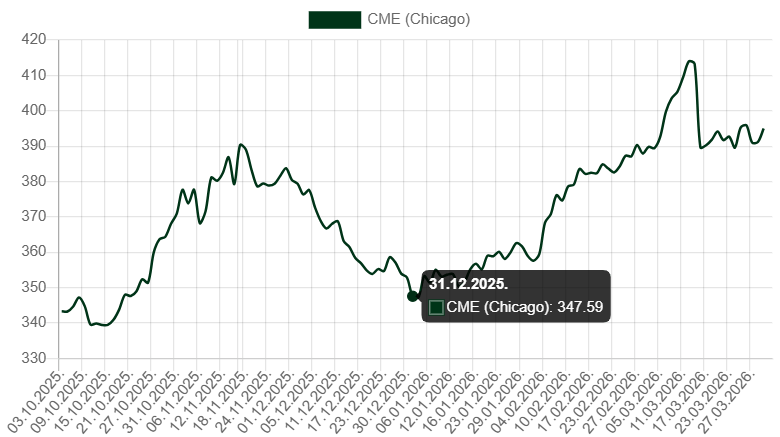

Во текот на март, цената на сојата на CBOT се зголеми за два проценти на ниво од околу 11,5 долари/тон. Тоа ниво е за 13,4 проценти повисоко од истиот период минатата година, според тргувањето со договори за разлики (CFD) што го следи референтниот пазар за стоката.

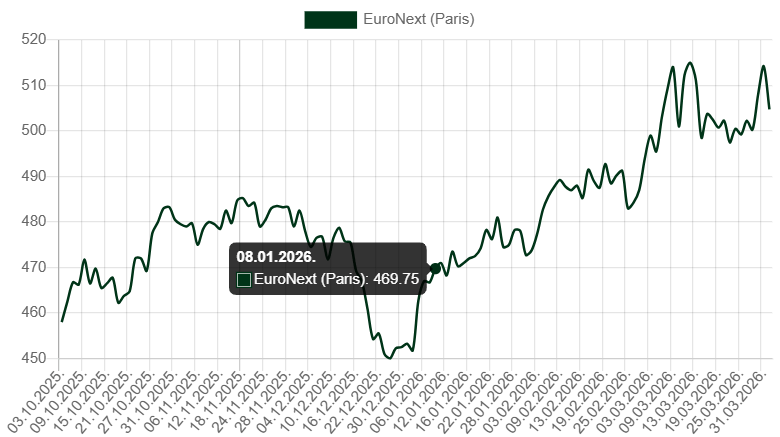

Понатаму, цените на маслодајна репка на Euronext минатиот месец имаа тренд на пораст и за стариот и за новиот род. Стариот род сега се тргува на ниво од 515 евра/тон, а новата култура се тргува на ниво од 508 евра/тон.

Купувачите засега не сакаат да платат воена премија

Војната влијаеше и на зголемувањето на цените на физичкиот пазар, но засега не толку колку што очекуваа домашните производители и локалните трговци. Земјите од Блискиот Исток не се извозници на жито, туку увозници на жито. Војната и затворањето на теснецот значат дека планираните пратки до земјите од Заливот сега мора да се пренасочат кон други пазари, што само ја зголемува понудата на тие дестинациски пазари. Дефинитивно не треба да се очекува ефект сличен на оној со војната во Украина.

Во исто време, купувачите засега не сакаат да ја платат воената премија, свесни дека има доста стоки во областа и дека новата жетва на пченица е позади агол. Од друга страна, продавачите чекаат засега со продажбата со надеж дека цените ќе се зголемат во наредните недели до некои прифатливи или посакувани нивоа, додека го насочуваат својот фокус кон почетокот на сеидбата на полињата. Дали тоа ќе се случи или дали крајните купувачи ќе ги покријат потребните количини од други пазари во меѓувреме, ќе се види во наредните недели.

извор: agroklub.rs